Un nouveau plan comptable pour les ESMS ?

Trois étapes simples pour mettre en œuvre avec sérénité le changement du plan comptable M22bis… et des autres.

Fin 2019, les établissements médico-sociaux privés voyaient leur plan comptable évoluer. L’instruction budgétaire et comptable M22bis était modifiée pour prendre en compte les changements du plan comptable associatif.

Pour l’exercice 2021, les cadres réglementaires de dépôt des EPRD (État prévisionnel des recettes et dépenses), ERRD (État réalisé des recettes et dépenses), BP (Budget prévisionnel) et CA (Compte administratif) devraient intégrer les modifications.

C’est donc aujourd’hui la dernière ligne droite pour que les ESMS concernés mettent en œuvre le nouveau plan comptable M22bis. Dir IPS vous propose un fichier Excel d’analyse qui fait ressortir les écarts entre l’ancienne et la nouvelle mouture de l’instruction M22bis.

Quelques actions simples et de bon sens permettent de mettre en œuvre sereinement un changement de plan comptable :

- concevoir une table de passage qui fait correspondre anciens et nouveaux comptes en intégrant les créations, suppressions et modifications ;

- vérifier l’impact sur les soldes intermédiaires de gestion avant la clôture de l’exercice ;

- prendre en compte les conséquences sur les différents logiciels en lien.

Des détails à suivre sur ces bonnes pratiques.

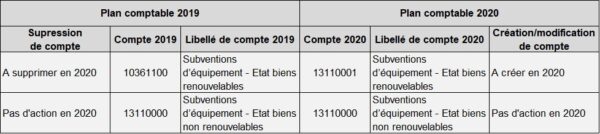

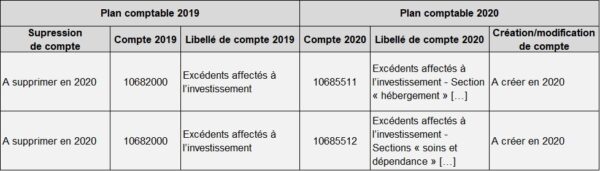

Établir une table de passage entre le nouveau et l’ancien plan comptable

Une table de passage fait correspondre anciens et nouveaux comptes en reprenant leur numéro et leur intitulé. Dans une telle table, les données de l’année n-1 se réfèrent à des comptes gardés intacts, modifiés ou supprimés. Celles de l’année n se réfèrent à des comptes gardés intacts, modifiés ou créés.

Exemple de table de passage :

Une telle table permet de faciliter la traçabilité des opérations comptables et budgétaires et facilite l’automatisation des réaffectations rendues nécessaires par les changements.

Lors de l’établissement de cette table de passage, le gestionnaire doit choisir le compte cible pour chaque compte réaffecté. Plusieurs cas peuvent se présenter :

-

- Définir un compte cible pour chaque compte initial, parfois par création de sous-comptes. Ceci permet une meilleure traçabilité des opérations, mais au fils des ans et des modifications, le plan comptable peut devenir complexe.

- Regrouper des comptes. Ceci permet de simplifier le plan comptable cible, mais la traçabilité des opérations est impactée.

- Éclater des comptes. Ceci affine le suivi des opérations, mais nécessite une intervention manuelle lors de la réaffectation ou la définition d’une règle d’éclatement.

- Définir un compte cible pour chaque compte initial, parfois par création de sous-comptes. Ceci permet une meilleure traçabilité des opérations, mais au fils des ans et des modifications, le plan comptable peut devenir complexe.

En résumé et en images :

Un pour un

Traçabilité entre plans comptables

Regroupement

Simplicité du nouveau plan comptable

Éclatement

Finesse du suivi du nouveau plan comptable

Calculer les soldes intermédiaires de gestion avant la clôture des comptes

Il est très rare que les soldes intermédiaires de gestion soient impactés par des modifications de plans comptables. La capacité d’autofinancement (Caf), le fonds de roulement (FR), le besoin en fonds de roulement (BFR), etc. des établissements médico-sociaux privés ne devraient dont pas être affectés par une recodification des comptes de la M22bis.

Dans ces conditions, calculer les soldes de gestion intermédiaires s’avère être une étape de validation qui permet, en cas d’écart, de pointer un problème de recodification, de calcul, etc. Cette opération doit absolument être effectuée avant la clôture des comptes pour que les erreurs potentiellement détectées puissent être corrigées !

Prendre en compte le changement de plan comptable dans les outils en lien

Une étape indispensable est de déployer les modifications induites par une nouvelle instruction comptable dans les outils en lien : logiciels de comptabilité, de gestion budgétaire, de gestion commerciale, etc.

À titre d’exemple, des comptes de tiers ont été modifiés par le nouveau plan comptable M22bis. Le compte Clients (usagers) est recodifié de 411 à 410. Les ESMS doivent implémenter cette modification au niveau de leur logiciel de facturation des usagers.

S’il appartient aux ESMS de maintenir leur plan comptable et de le déployer au niveau de leurs outils, Dir IPS — éditeur de logiciels de gestion budgétaire et d’activité spécialisés pour les ESMS — les accompagne et les aide à prendre en compte les changements de règles budgétaires et comptables.

Gestionnaire, son logiciel de gestion budgétaire pour BP, CA, EPRD et ERRD, vérifie les soldes intermédiaires de gestion et alerte en cas d’écart.

Par Dir IPS, le 16 décembre 2020.